Di che cosa parliamo

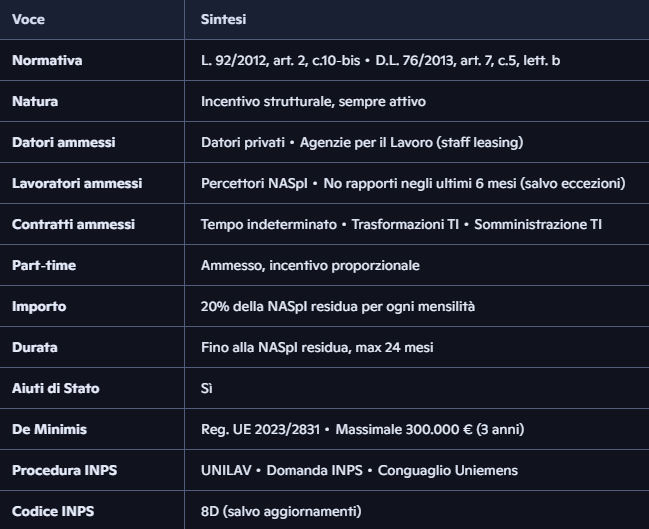

Lo sgravio contributivo per l’assunzione di percettori di NASpI è un incentivo strutturale, confermato anche nel 2026, rivolto ai datori di lavoro privati che assumono lavoratori disoccupati percettori dell’indennità NASpI.

Il lavoratore deve essere un percettore di indennità regolare. Per capire come un candidato matura questo diritto, consulta la Guida NASpI 2026: calcolo e durata.”

La misura deriva dall’art. 2, comma 10‑bis, della Legge 92/2012 e dal D.L. 76/2013, art. 7, comma 5, lett. b). Fonti istituzionali e tecniche riportate in fondo all’articolo confermano in primo luogo che l’incentivo è valido, operativo e applicabile alle assunzioni a tempo indeterminato.

Cos’è lo sgravio contributivo NASpI 2026

Lo sgravio consiste infatti in un contributo economico riconosciuto al datore di lavoro che assume un lavoratore percettore di NASpI con contratto a tempo indeterminato.

Caratteristiche principali

- Misura strutturale

- Valida tutto l’anno, senza click‑day

- Applicabile alle assunzioni e trasformazioni a tempo indeterminato

- Ammessa anche in somministrazione a tempo indeterminato (staff leasing)

- Disciplina aiuti di Stato: SI (dato presente nella tabella)

Destinatari dell’incentivo

Datori di lavoro ammessi

Secondo la tabella ufficiale, possono accedere allo sgravio:

- Agenzie per il Lavoro

- Datori di lavoro privati

Requisiti generali:

- regolarità contributiva (DURC)

- rispetto del D.Lgs. 81/2008

- applicazione del CCNL di riferimento

Lavoratori ammessi

- Devono essere percettori di NASpI al momento dell’assunzione

- Non devono aver avuto un rapporto con lo stesso datore nei 6 mesi precedenti, salvo eccezioni previste dalla normativa generale sugli incentivi

Contratti ammessi

Lo sgravio si applica dunque a:

- Contratti a tempo indeterminato

- Trasformazioni da tempo determinato a indeterminato

- Somministrazione a tempo indeterminato (staff leasing)

Nota sul part‑time

Il part‑time è ammesso, ma l’incentivo si riduce proporzionalmente all’orario, poiché il beneficio è calcolato sulle mensilità effettivamente retribuite.

Importo e durata dello sgravio contributivo nel 2026

IMPORTO

Il datore di lavoro beneficia dunque di un contributo pari al 20% della NASpI residua per ogni mensilità di retribuzione corrisposta al lavoratore.

Esempio pratico

- NASpI residua: 12 mesi

- Indennità mensile NASpI: 1.000 €

- Incentivo mensile: 200 €

- Risparmio totale: 2.400 €

DURATA

La durata coincide con la NASpI residua spettante al lavoratore al momento dell’assunzione, fino a un massimo di: 24 mesi L’incentivo si interrompe in caso di cessazione del rapporto di lavoro.

Regime De Minimis (aggiornato 2026)

L’incentivo come sottolineato da Assolavoro rientra nella disciplina degli aiuti di Stato.

Dal 1° gennaio 2024, il nuovo Regolamento UE 2023/2831 ha innalzato il limite De Minimis a 300.000 € in tre anni mobili. Questo limite è soprattutto rilevante per:

- cumulabilità con altri incentivi

- gestione degli aiuti di Stato da parte dell’azienda

Sgravio contributivo NASpI 2026: come richiederlo

La richiesta segue infatti un iter standard:

- Comunicazione UNILAV dell’assunzione

- Domanda telematica tramite Cassetto Previdenziale INPS

- Verifica dei requisiti da parte dell’INPS

- Fruizione dell’incentivo tramite conguaglio Uniemens

Codice autorizzazione INPS: Storicamente utilizzato: “8D” – Incentivo NASpI (art. 2, c. 10‑bis L. 92/2012) (quindi è valido salvo aggiornamenti INPS)

Vantaggi per le aziende

- Riduzione immediata del costo del lavoro

- Incentivo stabile e sempre attivo

- Applicabile anche in staff leasing

- Possibile cumulabilità con altri incentivi compatibili

- Procedura amministrativa relativamente semplice

Conclusione e prossimi passi

In conclusione, lo sgravio contributivo per l’assunzione di percettori NASpI 2026 rappresenta un’opportunità concreta per le aziende che vogliono ridurre il costo del lavoro e incentivare assunzioni stabili. Inoltre, grazie alla sua struttura continuativa e alla possibilità di applicarlo anche in staff leasing, questo incentivo si adatta a diverse esigenze organizzative.

Pertanto, è fondamentale verificare preventivamente la NASpI residua del candidato e considerare eventuali altri incentivi cumulabili, in modo da ottimizzare al massimo i benefici disponibili.

Infine, affidarsi a esperti del settore, come Agenziapiù, permette di gestire l’intera procedura INPS senza errori e di applicare lo sgravio direttamente in fattura, trasformando la normativa in un vantaggio reale e immediato per l’azienda.

Quindi, se stai pianificando nuove assunzioni, non perdere tempo: calcola subito il risparmio possibile e sfrutta al meglio questo incentivo strutturale.

Fonti

- Tabella Incentivi 2024 (riga: Percettori di NASpI – D.L. 76/2013, art. 7, c. 5, lett. b)

- Cliclavoro – Incentivo assunzione percettori NASpI

- TiConsiglio – Incentivo NASpI (misura strutturale)

- Fisco7 – Agevolazioni per assunzione percettori NASpI

- Assolombarda – Scheda tecnica incentivo NASpI

- Regolamento UE 2023/2831 – Nuovo massimale De Minimis

Contattaci subito per saperne di più e saremo lieti di aiutare te e la tua azienda a darti informazioni e a ottenere in primo luogo gli incentivi per le assunzioni!